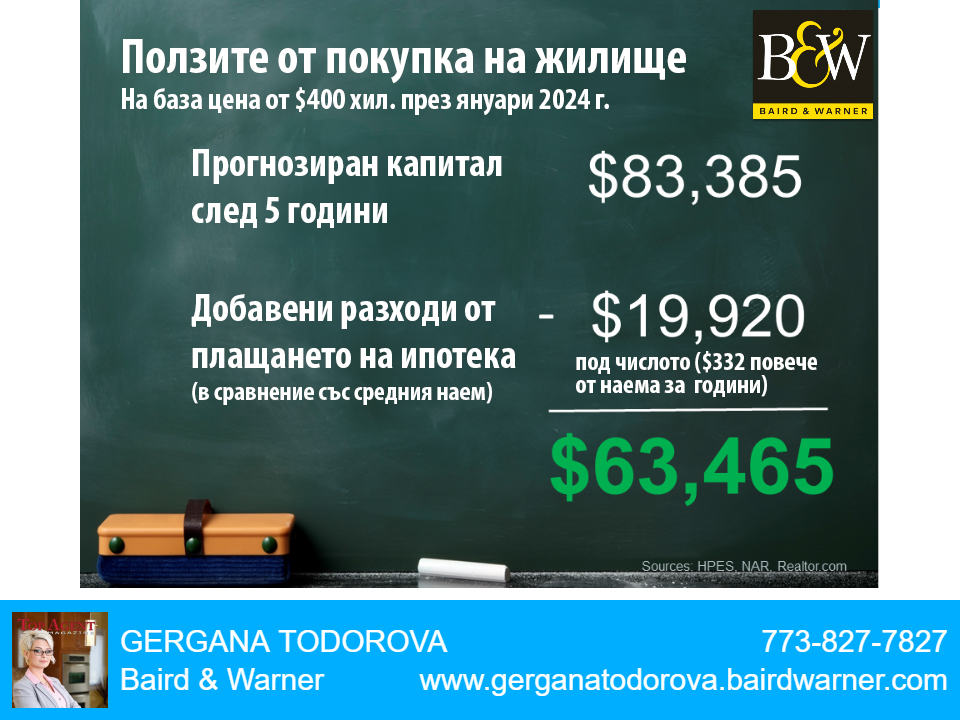

Здравейте, скъпи приятели и читатели! Както ви обещах миналата седмица, днес ще говорим за това как можем да забогатеем, заделяйки само по $15 на ден. Знам, че за много от вас това звучи нереално и утопично, а други си мислят, че дори $15 на ден са голяма жертва да забогатеем един ден в бъдещето и предпочитат да ги използват по различни предназначения днес. Ако трябва да сме честни, има един милион и отгоре начина да станем богати, това е безспорно. В същото време богатството е нещо много относително и се измерва в различни неща за всеки един от нас. Днес обаче ще говорим специфично за финикийските знаци, които контролират до голяма степен начина ни на живот. Нека започнем оттам, че много хора в днешно време работят доста по-дълго, отколкото е нужно, за да могат да запазят определен стандарт на живот, защото нямат достатъчно заделени пари, с които могат да се пенсионират и да запазят стандарта си на живот и по време на пенсионирането си. Основната причина в огромна част от случаите е пренебрежението към финансовите правила и закони от хората под 30-годишна възраст и това се превръща в навик и начин на живот до около 50 г., след което някои от тях са стигнали до заключението, че не искат да работят, докато са живи, и започват да заделят пари за пенсия.

Дали обаче не е твърде късно вече?

Но как е възможно това?

Откъде тогава идва тази огромна разлика в инвестицията?Това е от мен за днес. Ако и вие имате въпроси или се интересувате от различните аспекти на финансовата част от живота, можете да си запазите час за консултация на директния ми телефон – (224) 522-2413 или на електронната ми поща – [email protected]. Въпросите, които четете, са зададени от клиенти, с които съм работил по време на консултации в моя офис. Не забравяйте, че можете да си запазите час за консултация в моя офис от понеделник до четвъртък между 9 ч. сутринта до 7 ч. вечерта и в събота от 9 до 2 ч. следобед. Тази услуга възможна само по предварително насрочена среща с мен няколко дни в аванс. И не забравяйте да се усмихвате! :)