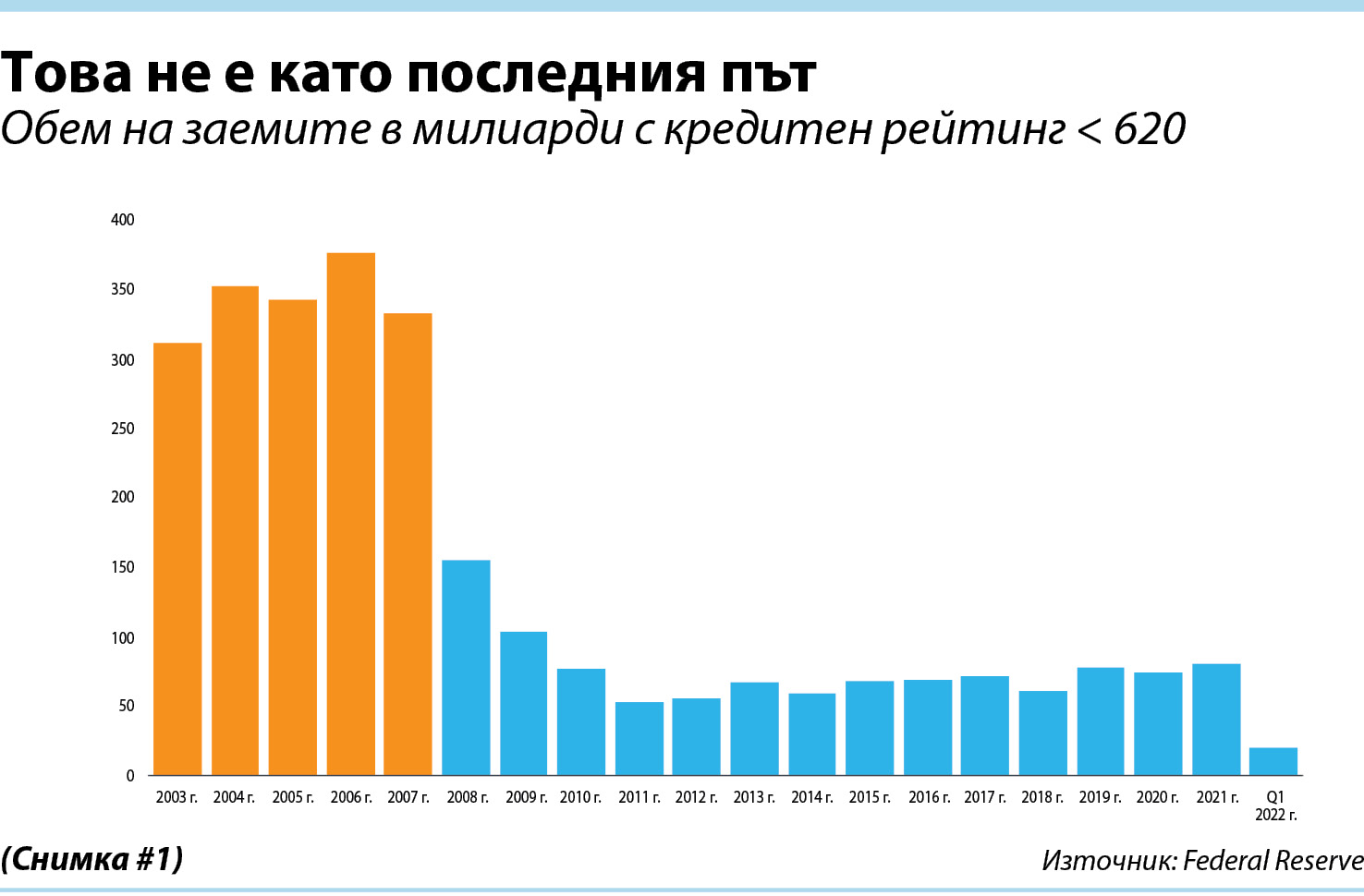

В днешния жилищен пазар мнозина започват да се чудят дали се връщаме към по-рисковите навици за отпускане на заеми и опции за вземане на заеми, които доведоха до жилищния срив преди 15 години. Нека обсъдим тези притеснения. Няколко пъти в годината Асоциацията на ипотечните банкери (MBA) публикува индекс, озаглавен Индекс на наличността на ипотечните кредити Mortgage Credit Availability Index (MCAI). Според уебсайта им: „MCAI предоставя единствения стандартизиран количествен индекс, който е фокусиран единствено върху ипотечния кредит. MCAI е... обобщена мярка, която показва наличието на ипотечен кредит в даден момент.“ В обобщение индексът определя колко лесно е да получите ипотека. Колкото по-висок е индексът, толкова по-достъпен става ипотечният кредит. Ето графика на MCAI от 2004 г., когато данните за първи път станаха достъпни. (Снимка #1) Както показва графиката, индексът е възлизал на около 400 през 2004 г. Ипотечният кредит е бил по-достъпен, тъй като жилищният пазар се нажежил, а след това индексът е преминал 850 през 2006 г. Когато пазарът на недвижими имоти се срина, MCAI също се разби, тъй като ипотечните пари станаха почти невъзможно да се осигурят. За щастие от тогава стандартите за отпускане на заеми са се облекчили донякъде, но индексът все още е нисък. През април индексът беше 121, което е около една седма от това, което беше през 2006 г. А защо

индексът излезе извън контрол

за кредитиране са много по-строги

Като агент на недвижими имоти, аз не само помагам на своите клиенти със закупуване, продажба и отдаване под наем, но и непрестанно ги уведомявам относно всеки възможен аспект, който би повлиял на тяхната дългосрочна инвестиция, която всъщност за повечето хора е най-важната и най-голямата, която те са направили или ще направят някога в живота си. Ако имате въпроси, свързани с тази или други мои статии д сега, или въобще с всичко свързано с пазара на недвижимите имоти, ще се радвам да ме потърсите, а за мен ще е удоволствие да мога да помогна. Моят директен номер е: 773-827-7827, или ми пишете на емайл: [email protected]. Също уебсайт, за повече информация: GerganaTodorova.BairdWarner.com Консултацията е винаги безплатна и не ви ангажира по никакъв начин.

Като агент на недвижими имоти, аз не само помагам на своите клиенти със закупуване, продажба и отдаване под наем, но и непрестанно ги уведомявам относно всеки възможен аспект, който би повлиял на тяхната дългосрочна инвестиция, която всъщност за повечето хора е най-важната и най-голямата, която те са направили или ще направят някога в живота си. Ако имате въпроси, свързани с тази или други мои статии д сега, или въобще с всичко свързано с пазара на недвижимите имоти, ще се радвам да ме потърсите, а за мен ще е удоволствие да мога да помогна. Моят директен номер е: 773-827-7827, или ми пишете на емайл: [email protected]. Също уебсайт, за повече информация: GerganaTodorova.BairdWarner.com Консултацията е винаги безплатна и не ви ангажира по никакъв начин.