Тъй като цените на жилищата продължават да носят двуцифрено увеличение, някои хора са загрижени, че сме в положение на жилищен балон като този през 2006 г. Въпреки това по-внимателното разглеждане на пазарните данни показва, че това по нищо не прилича на 2006 г. по три основни причини.

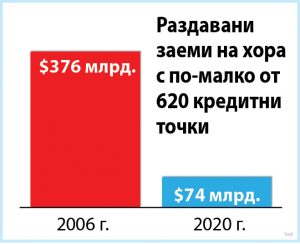

Няма рискови ипотечни кредити

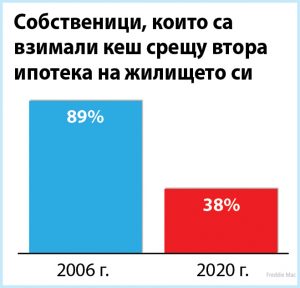

Жилищата този път не са „банкомати“

Жилищата този път не са „банкомати“ (Следва продължение)

(Следва продължение)Като агент на недвижими имоти, аз не само помагам на своите клиенти със закупуване, продажба и отдаване под наем, но и непрестанно ги уведомявам относно всеки възможен аспект, който би повлиял на тяхната дългосрочна инвестиция, която всъщност за повечето хора е най-важната и най-голямата, която те са направили или ще направят някога в живота си.Ако имате въпроси, свързани с тази или други мои статии досега, или въобще с всичко, свързано с пазара на недвижимите имоти, ще се радвам да ме потърсите, а за мен ще е удоволствие да мога да помогна. Моят директен номер е: 773-827-7827, или ми пишете на емайл: [email protected]. Също моят уебсайт, за повече информация: GerganaTodorova.BairdWarner.comКонсултацията е винаги безплатна и не ви ангажира по никакъв начин.